Vergi Dairesi Neden Ödeme Emri Gönderir?

Vergi dairesi, vadesi geçmiş vergi borçları için ödeme emri göndermektedir. Vergi dairesinin göndermiş olduğu ödeme emirleri her zaman usul ve kanuna uygun olmayabilmektedir.

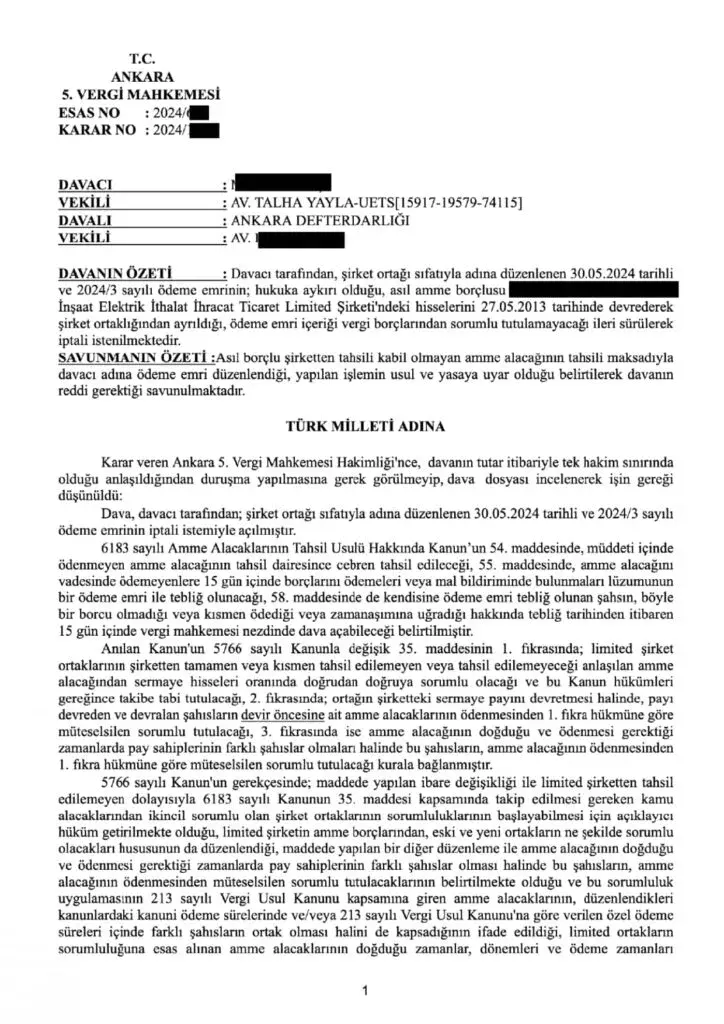

6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanun’un 54. maddesinde, müddeti içinde ödenmeyen amme alacağının tahsil dairesince cebren tahsil edileceği, 55. maddesinde, amme alacağını vadesinde ödemeyenlere 15 gün içinde borçlarını ödemeleri veya mal bildiriminde bulunmaları lüzumunun bir ödeme emri ile tebliğ olunacağı, 58. maddesinde de kendisine ödeme emri tebliğ olunan şahsın, böyle bir borcu olmadığı veya kısmen ödediği veya zamanaşımına uğradığı hakkında tebliğ tarihinden itibaren 15 gün içinde vergi mahkemesi nezdinde dava açabileceği belirtilmiştir.

Limited Şirket Ortaklarının Vergi Borcundan Sorumluluğu

Anılan Kanun’un 5766 sayılı Kanunla değişik 35. maddesinin 1. fıkrasında; limited şirket ortaklarının şirketten tamamen veya kısmen tahsil edilemeyen veya tahsil edilemeyeceği anlaşılan amme alacağından sermaye hisseleri oranında doğrudan doğruya sorumlu olacağı ve bu Kanun hükümleri gereğince takibe tabi tutulacağı, 2. fıkrasında; ortağın şirketteki sermaye payını devretmesi halinde, payı devreden ve devralan şahısların devir öncesine ait amme alacaklarının ödenmesinden 1. fıkra hükmüne göre müteselsilen sorumlu tutulacağı, 3. fıkrasında ise amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda pay sahiplerinin farklı şahıslar olmaları halinde bu şahısların, amme alacağının ödenmesinden 1. fıkra hükmüne göre müteselsilen sorumlu tutulacağı kurala bağlanmıştır.

5766 sayılı Kanun’un gerekçesinde; maddede yapılan ibare değişikliği ile limited şirketten tahsil edilemeyen dolayısıyla 6183 sayılı Kanunun 35. maddesi kapsamında takip edilmesi gereken kamu alacaklarından ikincil sorumlu olan şirket ortaklarının sorumluluklarının başlayabilmesi için açıklayıcı hüküm getirilmekte olduğu, limited şirketin amme borçlarından, eski ve yeni ortakların ne şekilde sorumlu olacakları hususunun da düzenlendiği, maddede yapılan bir diğer düzenleme ile amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda pay sahiplerinin farklı şahıslar olması halinde bu şahısların, amme alacağının ödenmesinden müteselsilen sorumlu tutulacaklarının belirtilmekte olduğu ve bu sorumluluk uygulamasının 213 sayılı Vergi Usul Kanunu kapsamına giren amme alacaklarının, düzenlendikleri kanunlardaki kanuni ödeme sürelerinde ve/veya 213 sayılı Vergi Usul Kanunu’na göre verilen özel ödeme süreleri içinde farklı şahısların ortak olması halini de kapsadığının ifade edildiği, limited ortakların sorumluluğuna esas alınan amme alacaklarının doğduğu zamanlar, dönemleri ve ödeme zamanları kriterlerinin, yargı kararlarında da benimsendiği, ancak bu zamanlarda farklı şahısların ortak olması halinde sorumlu tayininde kararlar içinde görüş birliğine varılamadığı, önerilen düzenlemenin, yargı kararları ile içtihat oluşturulamamış bu konulara açıklık getirerek ihtilafları azaltma amacını taşıdığı, diğer taraftan yine yargı kararları da dikkate alınarak madde ile bu şahıslara müteselsil sorumluluk getirilmesinin, bir yandan hisse devri yapan ortakların borcunu ödemesini sağlayacağı, diğer yandan da devralan şahısların limited şirket hissesinin değerini borçluluk durumunu da göz önüne alarak belirlemesine imkan vereceği belirtilmiştir.

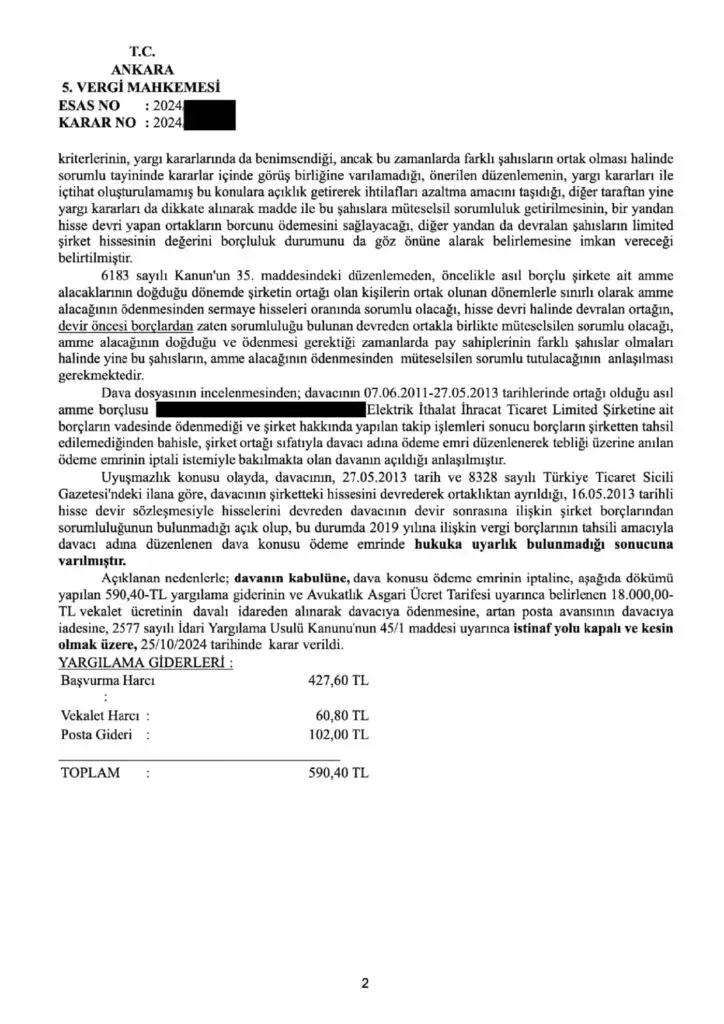

6183 sayılı Kanun’un 35. maddesindeki düzenlemeden, öncelikle asıl borçlu şirkete ait amme alacaklarının doğduğu dönemde şirketin ortağı olan kişilerin ortak olunan dönemlerle sınırlı olarak amme alacağının ödenmesinden sermaye hisseleri oranında sorumlu olacağı, hisse devri halinde devralan ortağın, devir öncesi borçlardan zaten sorumluluğu bulunan devreden ortakla birlikte müteselsilen sorumlu olacağı, amme alacağının doğduğu ve ödenmesi gerektiği zamanlarda pay sahiplerinin farklı şahıslar olmaları halinde yine bu şahısların, amme alacağının ödenmesinden müteselsilen sorumlu tutulacağının anlaşılması gerekmektedir.

Limited Şirket Ortağına Gönderilen Ödeme Emri İptali Emsal Karar

Limited şirket ortakları devirden sonra doğan vergi borçlarından sorumlu değildir. Limited şirket ortaklarının vergi borcu sorumluluğuna ilişkin ayrıntılı yazımızı linkin üzerine tıklayarak okuyabilirsiniz.